Contribuições Parafiscais

As contribuições parafiscais, destinadas a Outras Entidades ou Fundos (Terceiros) incidem atualmente, de forma irregular, sobre a totalidade da folha de pagamento (incluindo todos os salários dos empregados), ou seja, a mesma base de cálculo utilizada para o cálculo das contribuições destinadas à Previdência Social. São elas:

1) Serviço Nacional de Aprendizagem Industrial (Senai) e o Sesi, vinculados à CNI;

2) Serviço Nacional de Aprendizagem e o Serviço Social do Comércio (Senac e Sesc), vinculados à Confederação Nacional do Comércio (CNC);

3) Serviço Nacional de Aprendizagem e o Serviço Social do Transporte (Senat e Sest), vinculados à Confederação Nacional do Transporte (CNT);

4) Serviço Nacional de Aprendizagem Rural (Senar), ligado à Confederação Nacional da Agropecuária (CNA);

5) Serviço Nacional de Aprendizagem do Cooperativismo (Sescoop), vinculado à Organização das Cooperativas Brasileiras (OCB);

6) Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), e

7) Instituto Nacional de Colonização e Reforma Agrária (INCRA).

Tratam-se de contribuições compulsórias (obrigatoriamente recolhidas em função da folha de pagamento) pagas pelas empresas, pelo transportador autônomo e pelo segurado especial, sobre a remuneração de seus trabalhadores.

Empresas que financiam

As empresas que financiam tais entidades correspondem aos mais diversos setores econômicos – indústria, comércio, agropecuária, transportes e cooperativismo –, exceto aquelas tributadas pelo Simples Nacional.

Tais empresas adotam, desnecessariamente, base de cálculo superior à devida, ao realizar a apuração das contribuições parafiscais sobre a totalidade da folha de pagamento dos seus empregados.

Fundamentos jurídicos do Tema

O STF firmou o entendimento de que as contribuições parafiscais (“Sistema S” e Incra) possuem natureza jurídica CIDE — Contribuições de Intervenção no Domínio Econômico — e a base de cálculo para apuração das aludidas contribuições deve-se restringir ao faturamento, à receita bruta ou ao valor de operação, nos termos taxativos do art. 149, III, alínea “a” da Constituição Federal, ipisis litteris:

“Art. 149 – (…)

2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo:

I – não incidirão sobre as receitas decorrentes de exportação;

II – incidirão também sobre a importação de produtos estrangeiros ou serviços;

III – poderão ter alíquotas:

a) ad valorem, tendo por base o faturamento, a receita bruta ou o valor da operação e, no caso de importação, o valor aduaneiro;

b) específica, tendo por base a unidade de medida adotada”

A Suprema Corte também se posicionou, nos autos do RE 559.937/RS, quanto à taxatividade (vinculação) do rol de hipóteses constantes no dispositivo constitucional mencionado, quando excluiu o ICMS da base de cálculo do PIS e da COFINS na importação. Tal entendimento foi muito positivo para as empresas, pois confirma que a incidência das contribuições parafiscais sobre a folha de pagamentos dos empregados se afigura inconstitucional.

Outra vitória do contribuinte sobre o mesmo tema se deu recentemente, com o posicionamento firmado pelo Superior Tribunal de Justiça, em sede do Recurso Especial nº 1570980/SP, julgado em 17/02/2020 (disponível aqui), em que restou definido o limite de 20 (vinte) salários mínimos para a incidência das contribuições parafiscais.

Com efeito, na edição da lei Lei nº 6.950/81, houve a unificação das contribuições parafiscais (“Sistema S”) e das previdenciárias. O art. 4º da referida Lei determinava o limite de 20 (vinte) salários mínimos para apuração da base de cálculo.

Após o advento do Decreto-lei nº 2.318/86, revogou-se o mencionado artigo. Todavia, permaneceu a discussão sobre se a revogação do aludido dispositivo se restringia apenas às contribuições destinadas à previdência social ou também para as contribuições parafiscais (Sistema S, Incra).

Agora não há mais dúvidas. Após o mais recente entendimento firmado pelo STJ, definiu-se que, para as contribuições destinadas ao Sistema S e ao Incra, aplica-se, à base de cálculo para sua apuração, o limite de 20 (vinte) salários mínimos.

Infelizmente, ante a ausência de informações sobre este direito, a maioria das empresas – e talvez seja o caso da sua empresa também – adota a totalidade da folha de pagamento como base de cálculo para a apuração das contribuições parafiscais (Sistema S, Incra).

Ação Judicial

Com o fito de usufruir do benefício de desonerar a folha de pagamento, a empresa precisa obter o reconhecimento deste direito, por meio de ação judicial pertinente. Após o êxito judicial, terá os seguintes benefícios:

1) Suspensão, imediata, da cobrança do pagamento das contribuições parafiscais, por meio de decisão judicial (liminar), reduzindo-se a base de cálculo de incidência das contribuições parafiscais para o equivalente a 20 (vinte) salários mínimos (R$ 20.900,00);

2) Recuperação dos valores pagos nos últimos 60 (sessenta) meses relativos às contribuições parafiscais recolhidas, indevidamente, em montante superior à base de cálculo de vinte salários mínimos (R$ 20.900,00), durante este período;

3) Reconhecimento do direito de a empresa realizar a compensação dos valores pagos em excesso nos últimos 60 (sessenta meses), após o trânsito em julgado da ação.

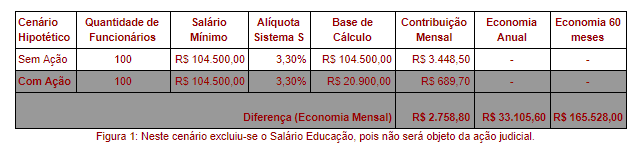

Impacto Econômico:

Na hipótese de a empresa obter judicialmente o reconhecimento do seu direito de pagar as referidas contribuições dentro do limite legal (vinte salários mínimos), observa-se relevante impacto econômico.

A título de elucidação, num cenário hipotético onde a empresa tenha, atualmente, uma folha de pagamento no total de R$ 104.500,00 (cento e quatro mil e quinhentos reais), tem-se a seguinte situação: